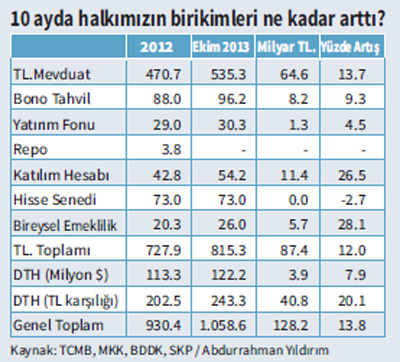

Halkımız birikimlerini nasıl değerlendiriyor? Kimin yastık altında ne kadar TL’si var, dövizi var? Kim ne kadar altın bilezik veya Cumhuriyet Altını satın almış bilmeye imkan yok ama, bankaya, borsaya, bonoya, bireysel emekliliğe giden paraları ay ay izlemek imkanı var. Halkın döviz mevduatı olarak bankalarda sakladıkları döviz miktarı da biliniyor. 2012 yılı başından ekim ayı sonuna kadar, halkımızın bu tür TL birikimleri 87.4 milyar TL arttı. 815.3 milyar TL’ye ulaştı. TL birikimlerindeki artışın yüzde 70’i, faiz ne olur ise olsun, ana para erisin erimesin bankalardaki TL mevduat hesabına gitmiş. Borsadaki birikimlerde artış yok.

BES ne durumda? Son aylarda devamlı söz edilen ve tasarrufların artmasında büyük ümit beklenen Bireysel Emeklilik sistemine 10 ayda giden tasarrufların toplamı 5.7 milyar TL. Toplam tasarruf artışından Bireysel Emeklilik sistemi yüzde 6.5 pay almış. Bireysel Emeklilik sisteminde biriken para 26.0 milyar TL. Toplam TL birikimlerinin yüzde 4.8’i büyüklüğünde. Bu çok önemli. Çünkü son zamanlarda tasarruf denilince, Bireysel Emeklilik sistemi kurtarıcı olarak gündeme geliyor. Bu sistem sayesinde sadece kişisel birikimlerin artmayacağı, Türkiye’nin tasarruf açığının da çözüleceği söyleniyor. Evet. Bireysel Emeklilik sistemi önemlidir. Ama tek başına tasarruf sorununun çözümünü sağlayamaz.

Katılım hesaplarına ilgi Son 10 ayda “Katılım Hesabı” diye adlandırılan faizsiz mevduat hesaplarındaki artışın büyüklüğü dikkati çekmektedir. Son 10 ayda 11.4 milyar TL’lik artış ile hesapların toplamı 54.2 milyar TL’ye yükseldi. On ayda hesaplardaki birikimler yüzde 26.5 oranında arttı. Gelelim döviz hesaplarına. 2012 yılı sonunda bankalardaki döviz hesaplarında 113.3 milyar dolar vardı. Ekim ayı sonunda toplam 122.2 milyar dolara yükseldi. On ayda artış 8.9 milyar dolar. Yaklaşık 18 milyar TL. Demek ki, halkımız on ayda bankalara TL olarak 60.6, döviz olarak 17-18 milyar TL yatırmış. Özet ile halkımız TL’si de olsa döviz de satın alsa, sonunda onları bankadaki bir mevduat hesabında saklamayı tercih ediyor. Faiz düşük olsa da.